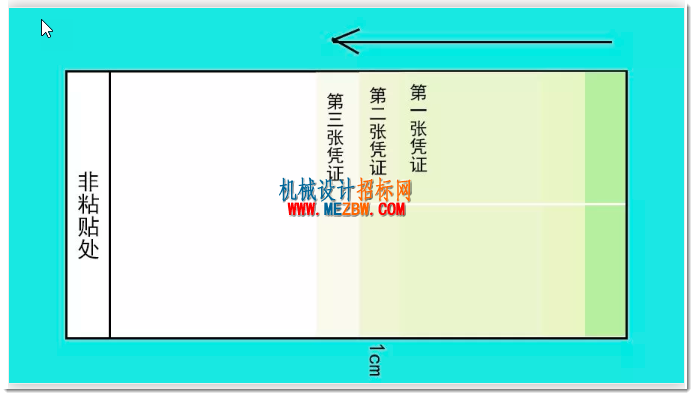

2、某些凭证应从中间科目过账,以便查账、统计。如现款销售,也从"应收账款"过一下;发放工资或福利,通过"应付职工薪酬"过一下。 3、错误凭证调整或冲销应在原始凭证备注说明。 4、替票问题的处理。 5、凭证附件的张数如何计算 记账凭证附件张数计算的原则是:没有经过汇总的原始凭证,按自然张数计算;经过汇总的原始凭证,每一张汇总单或汇总表算一张,因为原始凭证张数已在汇总单的"所附原始凭证张数"栏内已作了登记。 6、原始凭证丢失的处理方法 从外单位取得的原始凭证如有遗失,应当取得原开具单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。 7、票据审核后的处理 视情况而定,有退回、报销、作废三种情况。 ①退回:单据不齐(应附而未付)、签字不全,退回报销人补充完善。 ②报销:完全符合要求则直接报销;如果单据齐全,签字齐备,只是个别票据不能报销,则不能直接涂改报销金额,也不应退回报销人重新填报、重新走签字流程,而应在报销单上写"核报金额XX元"后报销。 ③作废:如果报销人弄虚作假,经核实后,则直接作废,不予报销。 8、几个单位共担电费和物业代收电费的处理 公司与其他企业、个人共用水电的,可凭租赁合同、共用水电各方盖章(或签字)确认的水电分割单、水电部门开具的水电发票的复印件、付款单据等入账。 水电费由物业公司代收且无法单独取得发票的,凭物业公司出具的水电费使用记录证明、水电部门开具的水电发票的复印件、付款单据等入账。 否则,在所得税汇算清缴时,税务不会允许税前扣除。那么我们在日常工作中该怎么处理会计凭证呢? 第一步,会计凭证的粘贴 1. 粘贴多张凭证的时候,要对齐背后的粘贴单粘完一张票据之后,约错开1厘米左右的距离,继续贴下一张,示例:

如果票据比较多的情况,可以适当增加数量,采用鱼鳞贴票法,分类粘贴妥当。示例:

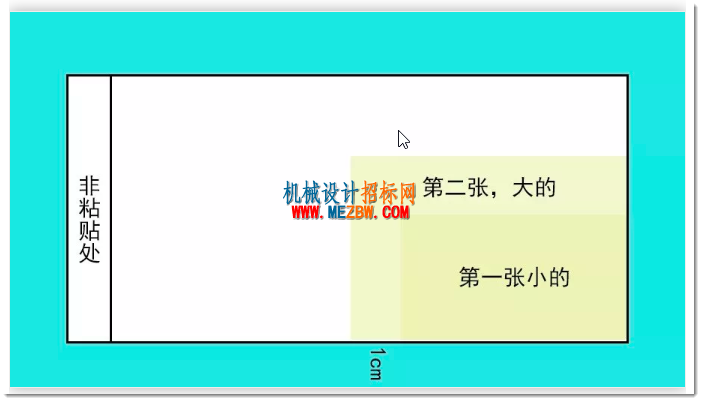

注意啦: ②需要折叠的凭证(发票超过了粘贴单),粘贴单的右上角为基准对齐粘贴。超出部分,则折叠起来。

最后,报销汇总单上需要注明实际附件张数。(每张票据均需盖附件章。付款单位(或客户)处请盖本单位名称章。) 最后示例:

|

不可注册使用?QQ14136837|Archiver|手机版|机械设计招标网 ( 京ICP备17072296号-4 )

GMT+8, 2026-7-7 15:12

Powered by Discuz! X3.5

© 2001-2026 Discuz! Team.